При чтении НК РФ, а конкретно главы 26, возник ряд прелюбопытнейших вопросов, не являясь специалистом по налоговому законодательству, ответить на которые представляется весьма затруднительным. Но и оставлять их в тени, нет никакой возможности ввиду прямого отношения их к важным обсуждаемым на просторах интернетов вопросам. Заниженной цене бензина, например.

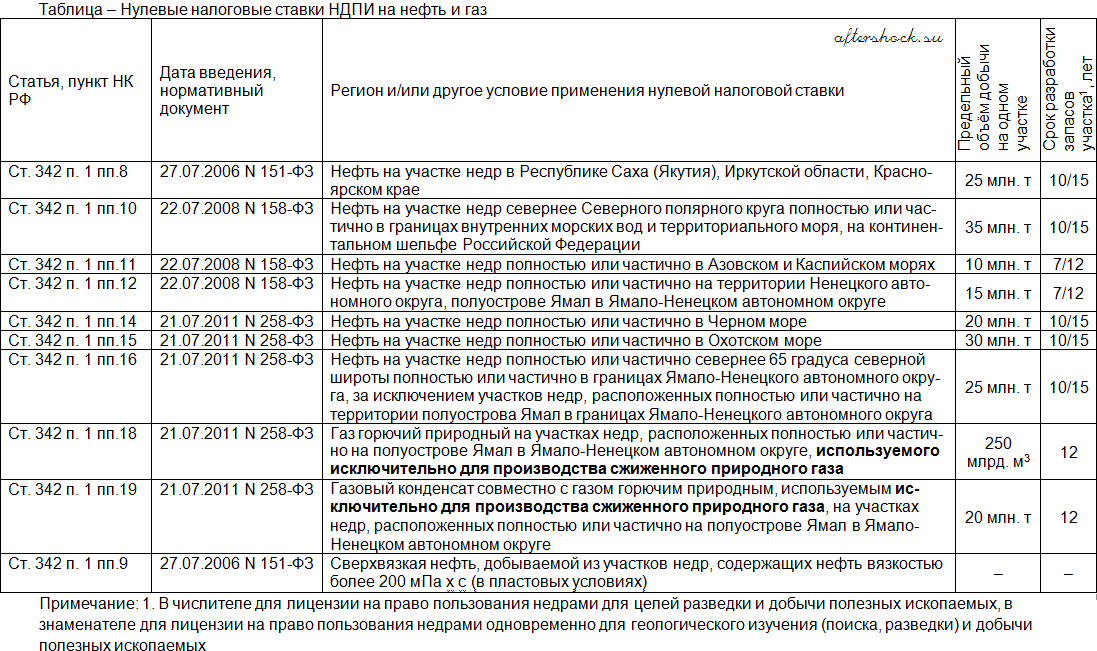

1. НК РФ предусматривает нулевые ставки по НДПИ на нефть добытую в ряде субъектов Федерации и географических регионов на начальном этапе разработки месторождений.

Получается, что добыча нефти из месторождений, располагающихся на перечисленных территориях, в условиях воздействия только "невидимой руки рынка" представляется экономически неэффективной и её приходится стимулировать методами налогового регулирования, тем самым искусственно занижая рыночную цену на данный вид сырья и де-факто субсидируя его добычу из других налоговых источников?

2. Федеральным законом от 23.07.2013 N 213-ФЗ вводит коэффициент, характеризующий степень сложности добычи нефти Кд, который принимается:

1) равным 0 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским и доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых;

2) равным 0,2 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи не более 10 метров;

3) равным 0,4 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи более 10 метров;

4) равным 0,8 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к продуктивным отложениям тюменской свиты в соответствии с данными государственного баланса запасов полезных ископаемых.

При этом коэффициент пп. 1 и 4 применяется 180 месяцев, а пп. 2 и 3 - 120 месяцев с начала добычи.

Также данный закон регламентирует налогообложение на "проведение работ по зарезке боковых стволов эксплуатационных скважин". О инновационности и эффективности данного метода наряду с другими новшествами (многостадийный ГРП, ПАВ-полимерное (ASP) заводнение и прочее) упоминается, например, здесь.

Являются ли введение данных изменений в НК РФ юридической подготовкой к "сланцевой революции" в РФ?

3. Уже довольно давно в соответствии с федеральным законом от 27.07.2006 N 151-ФЗ в НК РФ (ст. 342 п. 4) наличествует коэффициент, характеризующий степень выработанности запасов конкретного участка недр (Кв).

Он снижает налоговую нагрузку на старые месторождения.

В добавок федеральный закон от 21.07.2011 N 258-ФЗ дополняет НК РФ (ст. 342 п. 5) коэффициентом, характеризующим величину запасов конкретного участка недр (Кз), применяемым в отношении новых небольших месторождений (до 5 млн. т).

Обобщая данные, представленные в пп. 1-3 поста, невольно возникает вопрос: неужели "традиционные" источники нефти в РФ на исходе, что приходится предоставлять "тихой сапой" налоговые льготы, стимулирующие добычу нефти из трудно доступных источников (с относительно низким EROI), не отражая пока данный процесс в цене добытого ресурса?

4. Федеральный закон от 28.11.2011 N 338-ФЗ вводит в НК РФ интересную статью 343.2. "Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета в связи с добычей нефти на участках недр, расположенных полностью или частично в границах Республики Татарстан (Татарстан) или в границах Республики Башкортостан".

При выполнении определенных условий сумма налогового вычета в границах Республики Татарстан составляет 630,6 млн. р. в месяц, а в границах Республики Башкортостан 193,5 млн. р. в месяц.

Является ли применение налогового вычета на НДПИ в отношении нефти, добытой в конкретных регионах старой добычи дискриминационной мерой по отношению к другим субъектам РФ?

Стоит отметить, что данная финансовая эквилибристика касается именно нефти и сжиженного природного газа. Получается, что уголь, газ, торф, сырье радиоактивных металлов - те природные ресурсы, которые используются в генерации электрической энергии не имеют таких льгот, которые предоставлены нефти как сырью для топлива, потребляемого ДВС. Ещё один штрих к системному перекосу между электрическим транспортом и транспортом с ДВС.

С обывательской колокольни можно ответить на поставленные в статье вопросы так:

1) да,

2) скорее всего,

3) скорее всего,

4) да.

1. НК РФ предусматривает нулевые ставки по НДПИ на нефть добытую в ряде субъектов Федерации и географических регионов на начальном этапе разработки месторождений.

Получается, что добыча нефти из месторождений, располагающихся на перечисленных территориях, в условиях воздействия только "невидимой руки рынка" представляется экономически неэффективной и её приходится стимулировать методами налогового регулирования, тем самым искусственно занижая рыночную цену на данный вид сырья и де-факто субсидируя его добычу из других налоговых источников?

2. Федеральным законом от 23.07.2013 N 213-ФЗ вводит коэффициент, характеризующий степень сложности добычи нефти Кд, который принимается:

1) равным 0 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским и доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых;

2) равным 0,2 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи не более 10 метров;

3) равным 0,4 - при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 · мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи более 10 метров;

4) равным 0,8 - при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к продуктивным отложениям тюменской свиты в соответствии с данными государственного баланса запасов полезных ископаемых.

При этом коэффициент пп. 1 и 4 применяется 180 месяцев, а пп. 2 и 3 - 120 месяцев с начала добычи.

Также данный закон регламентирует налогообложение на "проведение работ по зарезке боковых стволов эксплуатационных скважин". О инновационности и эффективности данного метода наряду с другими новшествами (многостадийный ГРП, ПАВ-полимерное (ASP) заводнение и прочее) упоминается, например, здесь.

Являются ли введение данных изменений в НК РФ юридической подготовкой к "сланцевой революции" в РФ?

3. Уже довольно давно в соответствии с федеральным законом от 27.07.2006 N 151-ФЗ в НК РФ (ст. 342 п. 4) наличествует коэффициент, характеризующий степень выработанности запасов конкретного участка недр (Кв).

Он снижает налоговую нагрузку на старые месторождения.

В добавок федеральный закон от 21.07.2011 N 258-ФЗ дополняет НК РФ (ст. 342 п. 5) коэффициентом, характеризующим величину запасов конкретного участка недр (Кз), применяемым в отношении новых небольших месторождений (до 5 млн. т).

Обобщая данные, представленные в пп. 1-3 поста, невольно возникает вопрос: неужели "традиционные" источники нефти в РФ на исходе, что приходится предоставлять "тихой сапой" налоговые льготы, стимулирующие добычу нефти из трудно доступных источников (с относительно низким EROI), не отражая пока данный процесс в цене добытого ресурса?

4. Федеральный закон от 28.11.2011 N 338-ФЗ вводит в НК РФ интересную статью 343.2. "Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета в связи с добычей нефти на участках недр, расположенных полностью или частично в границах Республики Татарстан (Татарстан) или в границах Республики Башкортостан".

При выполнении определенных условий сумма налогового вычета в границах Республики Татарстан составляет 630,6 млн. р. в месяц, а в границах Республики Башкортостан 193,5 млн. р. в месяц.

Является ли применение налогового вычета на НДПИ в отношении нефти, добытой в конкретных регионах старой добычи дискриминационной мерой по отношению к другим субъектам РФ?

Стоит отметить, что данная финансовая эквилибристика касается именно нефти и сжиженного природного газа. Получается, что уголь, газ, торф, сырье радиоактивных металлов - те природные ресурсы, которые используются в генерации электрической энергии не имеют таких льгот, которые предоставлены нефти как сырью для топлива, потребляемого ДВС. Ещё один штрих к системному перекосу между электрическим транспортом и транспортом с ДВС.

С обывательской колокольни можно ответить на поставленные в статье вопросы так:

1) да,

2) скорее всего,

3) скорее всего,

4) да.