В сети порой можно встретить эпические холивары ипотекаVSаренда. Зачастую спор носит сфероконический характер, без привязки к конкретным условиям. Если же ретроспективно обратиться к уже прошедшим событиям и хотя бы бегло пробежать основные статистические показатели, то уже возможно более вменяемое обсуждение.

Рассмотрим эти основные показатели за прошедшие 15 лет.

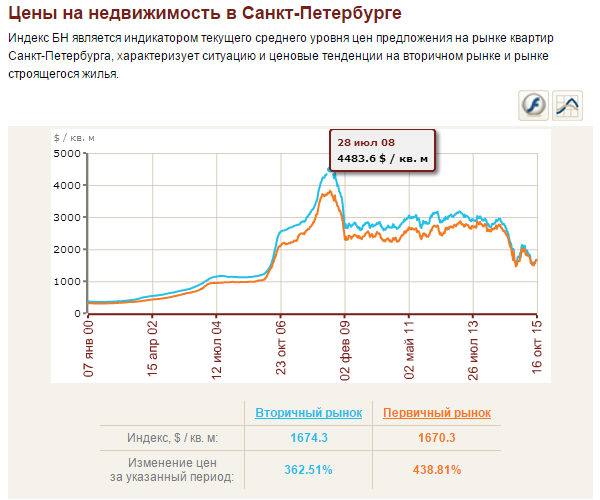

Цена 1 м2 в рублях. Для примера - Санкт-Петербург.

И в долларах.

Соответственно курс.

И стоимость нефти.

Представим себе эпоху мимолетной стабильности. Когда нефть росла, рубль укреплялся и надувался пузырь в недвижимости. Надувался в первую очередь по причине развития ипотеки. Развития бурного. Всем, кому бы её одобрили, в начале надувания пузыря было выгодно брать ипотеку. Не столько из-за увеличения стоимости недвижимости с течением времени (зачастую, ыиктивного, если жить в этой же недвижимости), сколько с целью купить дешевле и меньше переплатить процентов.

Варианты действий от наиболее выгодного к наименее выгодному для периода 2005-2007 г. можно расположить как

- валютная ипотека;

- рублевая ипотека,

- аренда и накопление в рублях;

- аренда и накопление в валюте.

В кризис 2008 г. пузырь в недвижимости подсдулся, но не до конца. Вскоре цены стабилизировались. Хотя в регионах рост цен продолжился.

В ситуации стагнирующих цен и относительно стабильного курса (2010-2014 гг.). от лучшего к худшему варианты располагаются так:

- аренда и накопление в рублях;

- аренда и накопление в валюте;

- рублевая ипотека,

- валютная ипотека.

Разумеется выгодно уходить в авлюту перед очередным падением курса рубля. Нетрудно догадаться, что некоторые граждане, купившие в середине 2008 г. либо в середине 2014 г. валюту, смогли гораздо легче улучшить свои жилищные условия. Но как говорится "знал бы прикуп, жил бы в Сочи". Вербальные интервенции в поддержку рубля тоже играют свою ощутимую роль. Неискушенный в финансах обыватель вряд ли может правильно угадать данный момент. Чаще всего он поддается панике и покупает "по 100500" на пике активности.

На настоящий же момент у желающего улучшить "по-капиталистически" свои жилищные условия больше вопросов, чем ответов. И в первую очередь неопределенность относительно того, лопнет ли пузырь на рыне недвижимости или нет. Многочисленные статьи ангажированных и не очень экспертов могут нести прямо противоположные тезисы. Остается думать своей головой и рассматривать доступные взору факты.

Предпринимаемые Властью попытки поддержать уровень цен (субсидируемая ипотека) склонны завуалировать процесс коррекции цен. Очевидно, что покупатель недвижимости находится в одной лодке, а девелоперы и банкиры - в другой. Стоит отметить, что капиталистическая власть не может не выступать на стороне "лодки второй". Разумеется, возможности стимулирования спроса ограничены, но неспециалисту вряд ли возможно их оценить.

С другой стороны, увеличиваются риски банковской системы. Возможно, где-то рядом "созревает" наш "Leman Brothers", баланс которого насыщен "токсичными" активами, в том числе переоцененной недвижимостью (как жилой, так и коммерческой). В данном случае имеется в виду не какой-то конкретный банк, а суть явления, при котором вскрывается несостоятельность банка настолько крупного, что его коллапс способен обрушить всю банковскую систему. И никакие АСВ и ФНБ не помогут. Разве что бесконтрольная паническая эмиссия.

При таком раскладе старания "оттянуть конец" вполне понятны и даже вызывают некое "сочувствие". Хотя лицу, желающему улучшить жилищные условия, особенно с "нулевой" базы гораздо предпочтительнее "ужасный конец", чем "ужас без конца".

Учитывая вышесказанное, а также тот факт, что ставки по рублевым депозитам на 6-7 п.п. ниже официального уровня инфляции складывается следующая картина вариантов поведения:

- аренда и накопление в валюте (в "матрас-банке");

- аренда и накопление в рублях (разуммется, в банковской системе в надежде на живучесть системы страхования вкладов);

- рублевая ипотека (не для слабонервных),

- валютная ипотека (рецепт самоубийцы).

Основной риск первого варианта - ограничение хождения валюты - в свете нашумевшего выступления на форуме "Россия зовёт!".

Отрывок интервью.

В.Путин: Вы вспомнили о кризисных явлениях 2008–2009 годов. Сейчас сказали и о решении Центрального банка по введению плавающего курса национальной валюты, рубля. В 2008–2009 годах мы этого не делали. Мы считали тогда, что экономика России не готова к таким шагам, к достаточно жёстким мерам. Тогда мы действительно израсходовали большое количество резервов для поддержания курса рубля и сохранили тогда стабильность в экономике. Но мы ни тогда не приняли решение об ограничении движения капитала, ни сейчас этого не сделали, мы не планируем шагов подобного рода.

Полагаю, что именно в силу того, что мы показали всем нашим партнёрам и инвесторам и тем, кто работает, вложив капитал в российскую экономику, что мы этого делать не будем, – думаю, что это тоже одна из причин того, что у нас впервые со второго квартала 2010 года в этом году, в третьем квартале обозначился прямой приток инвестиций. Хочу ещё раз сказать, никаких ограничений по движению капитала не планируется.

Что касается введения плавающего курса, то здесь есть, конечно, и минусы для некоторых участников экономической деятельности; есть минусы, конечно, и для граждан России, для физических лиц, имея в виду, что это повлияло на цены и соответственно на инфляцию; то есть это и для экономики, и для граждан имеет определённые последствия негативного характера. Но всё‑таки в целом для страны, для её экономики, а значит, в конечном итоге, и для граждан Российской Федерации этот шаг оказался правильным и своевременным.

ССЫЛКА

Представляется, что указанный отрывок неплохо подтверждает показанную выше картину предпочтительных вариантов.

Рассмотрим эти основные показатели за прошедшие 15 лет.

Цена 1 м2 в рублях. Для примера - Санкт-Петербург.

И в долларах.

Соответственно курс.

И стоимость нефти.

Представим себе эпоху мимолетной стабильности. Когда нефть росла, рубль укреплялся и надувался пузырь в недвижимости. Надувался в первую очередь по причине развития ипотеки. Развития бурного. Всем, кому бы её одобрили, в начале надувания пузыря было выгодно брать ипотеку. Не столько из-за увеличения стоимости недвижимости с течением времени (зачастую, ыиктивного, если жить в этой же недвижимости), сколько с целью купить дешевле и меньше переплатить процентов.

Варианты действий от наиболее выгодного к наименее выгодному для периода 2005-2007 г. можно расположить как

- валютная ипотека;

- рублевая ипотека,

- аренда и накопление в рублях;

- аренда и накопление в валюте.

В кризис 2008 г. пузырь в недвижимости подсдулся, но не до конца. Вскоре цены стабилизировались. Хотя в регионах рост цен продолжился.

В ситуации стагнирующих цен и относительно стабильного курса (2010-2014 гг.). от лучшего к худшему варианты располагаются так:

- аренда и накопление в рублях;

- аренда и накопление в валюте;

- рублевая ипотека,

- валютная ипотека.

Разумеется выгодно уходить в авлюту перед очередным падением курса рубля. Нетрудно догадаться, что некоторые граждане, купившие в середине 2008 г. либо в середине 2014 г. валюту, смогли гораздо легче улучшить свои жилищные условия. Но как говорится "знал бы прикуп, жил бы в Сочи". Вербальные интервенции в поддержку рубля тоже играют свою ощутимую роль. Неискушенный в финансах обыватель вряд ли может правильно угадать данный момент. Чаще всего он поддается панике и покупает "по 100500" на пике активности.

На настоящий же момент у желающего улучшить "по-капиталистически" свои жилищные условия больше вопросов, чем ответов. И в первую очередь неопределенность относительно того, лопнет ли пузырь на рыне недвижимости или нет. Многочисленные статьи ангажированных и не очень экспертов могут нести прямо противоположные тезисы. Остается думать своей головой и рассматривать доступные взору факты.

Предпринимаемые Властью попытки поддержать уровень цен (субсидируемая ипотека) склонны завуалировать процесс коррекции цен. Очевидно, что покупатель недвижимости находится в одной лодке, а девелоперы и банкиры - в другой. Стоит отметить, что капиталистическая власть не может не выступать на стороне "лодки второй". Разумеется, возможности стимулирования спроса ограничены, но неспециалисту вряд ли возможно их оценить.

С другой стороны, увеличиваются риски банковской системы. Возможно, где-то рядом "созревает" наш "Leman Brothers", баланс которого насыщен "токсичными" активами, в том числе переоцененной недвижимостью (как жилой, так и коммерческой). В данном случае имеется в виду не какой-то конкретный банк, а суть явления, при котором вскрывается несостоятельность банка настолько крупного, что его коллапс способен обрушить всю банковскую систему. И никакие АСВ и ФНБ не помогут. Разве что бесконтрольная паническая эмиссия.

При таком раскладе старания "оттянуть конец" вполне понятны и даже вызывают некое "сочувствие". Хотя лицу, желающему улучшить жилищные условия, особенно с "нулевой" базы гораздо предпочтительнее "ужасный конец", чем "ужас без конца".

Учитывая вышесказанное, а также тот факт, что ставки по рублевым депозитам на 6-7 п.п. ниже официального уровня инфляции складывается следующая картина вариантов поведения:

- аренда и накопление в валюте (в "матрас-банке");

- аренда и накопление в рублях (разуммется, в банковской системе в надежде на живучесть системы страхования вкладов);

- рублевая ипотека (не для слабонервных),

- валютная ипотека (рецепт самоубийцы).

Основной риск первого варианта - ограничение хождения валюты - в свете нашумевшего выступления на форуме "Россия зовёт!".

Отрывок интервью.

В.Путин: Вы вспомнили о кризисных явлениях 2008–2009 годов. Сейчас сказали и о решении Центрального банка по введению плавающего курса национальной валюты, рубля. В 2008–2009 годах мы этого не делали. Мы считали тогда, что экономика России не готова к таким шагам, к достаточно жёстким мерам. Тогда мы действительно израсходовали большое количество резервов для поддержания курса рубля и сохранили тогда стабильность в экономике. Но мы ни тогда не приняли решение об ограничении движения капитала, ни сейчас этого не сделали, мы не планируем шагов подобного рода.

Полагаю, что именно в силу того, что мы показали всем нашим партнёрам и инвесторам и тем, кто работает, вложив капитал в российскую экономику, что мы этого делать не будем, – думаю, что это тоже одна из причин того, что у нас впервые со второго квартала 2010 года в этом году, в третьем квартале обозначился прямой приток инвестиций. Хочу ещё раз сказать, никаких ограничений по движению капитала не планируется.

Что касается введения плавающего курса, то здесь есть, конечно, и минусы для некоторых участников экономической деятельности; есть минусы, конечно, и для граждан России, для физических лиц, имея в виду, что это повлияло на цены и соответственно на инфляцию; то есть это и для экономики, и для граждан имеет определённые последствия негативного характера. Но всё‑таки в целом для страны, для её экономики, а значит, в конечном итоге, и для граждан Российской Федерации этот шаг оказался правильным и своевременным.

ССЫЛКА

Представляется, что указанный отрывок неплохо подтверждает показанную выше картину предпочтительных вариантов.